【会計初心者のためのミニ講座 第1回】 自己資本比率

前回のブログ投稿で取り上げた東芝。東芝は自己資本比率が低下しているため改善が必要という。そこで、今回は、不定期開催「会計初心者のためのミニ講座」第1回として「自己資本比率(じこしほんひりつ)」をテーマに扱ってみたい。

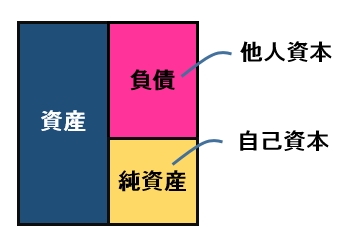

自己資本と対になる言葉は、他人資本である。自己資本は、返す必要のないお金で純資産ともいう(注)。他人資本は、他の人から借りたお金ということで返す必要がある。他人資本は、言い換えると、負債である。会社の保有している資産は、自己資本と他人資本を足したものになる。財務諸表を比例縮尺で図示するとこうなる。

(注) 厳密には、純資産と自己資本は違います。

純資産=自己資本+新株予約権+非支配株主持分(少数株主持分)

となりますが、ここでは簡単のため、

新株予約権=非支配株主持分(少数株主持分)=0

つまり、純資産を自己資本と同じものとして扱うことにします。

式にすると、

で表される。意味を考えればわかりやすい。資産は、他人から借りたお金(負債)と返さなくていい自分のお金(純資産)から成り立っている(足したものになる)というわけだ。

次に、自己資本比率である。自己資本比率(%)とは、資産を100とした場合の純資産の値である。図示するとこうなる。

式では、

と表される。%(パーセント)にする場合は、これに100を掛ければよい。式の意味するところは、「自己資本比率は資産に占める返さなくていいお金(自己資本)の割合」ということである。

自己資本比率が低下するとは、自己資本、つまり、返さなくていい自分のお金の割合が低下するということである。逆に言えば他人資本、つまり、返さなくてはいけないお金の割合が増えたということである。

自己資本比率がわかったところで、いかに東芝の自己資本比率が悪いか、同業他社の日立製作所や三菱電機と2016年3月期の貸借対照表で比較してみよう。

|

|

|

|

東芝は12.4%、日立製作所は32.9%、三菱電機は47.7%である。電機メーカーの自己資本比率の平均は30%程度なので、東芝の自己資本比率はかなり低い水準である。一般に、自己資本比率が一定基準以下になると財務状況が悪いと判断され、格付けが下がるので高い利率でしか融資を受けられなくなってしまう。本ブログで取り上げた報道にあった、東芝が融資を受けている銀行へ説明しなくてはならなかったのは、原発子会社の減損(*)で自己資本比率が大幅に下がってしまうリスクが生じたからである。

数字で違いを示したが、ビジュアル財務諸表を用いれば、自己資本比率は青と黄の面積の大きさを比較すればよく、直観的に東芝が悪いことがわかるだろう。

最後に、最近では有価証券報告書に、自己資本比率ではなく、株主資本比率を指標として載せている(**)場合もあるので、この定義を見ておこう。

株主資本 = 資本金 + 資本剰余金 + 利益剰余金 + 自己株式など

自己資本は、株主資本に『その他の包括利益累計額』 (***) を加えるので、株主資本比率は自己資本比率と若干異なる。

このようなことを知ったうえで、ビジュアル財務諸表をうまく活用していって欲しい。

【注】

(*) 減損とは、貸借対照表の固定資産の価値(将来稼ぐ力)が減少したときに、減少した価値の分を損失として計上する会計処理のことである。

(***) 長期保有する有価証券の簿価と時価の差額などから構成される