【会計初心者のためのミニ講座】 債務超過

年末の発表から引き続き、東芝が取り上げられる報道が続いています。債務超過の危機に関する報道です。2017年1月27日の今日、東芝では半導体事業の分社を決議する取締役会が開かれているようです。

【報道例】

東芝、27日に半導体分社決議 債務超過回避狙う (日本経済新聞)

東芝が債務超過目前、米原発の資産査定甘過ぎで巨額損失 (ダイアモンド・オンライン)

債務超過とはどのような状態でしょうか?

前回のミニ講座で、資産は、負債(返さなくてはいけないお金)と純資産(≒自己資本・返さなくていいお金)を足したものになるという説明をしました。ところが、会社の経営状態が本当に悪化した場合、負債(返さなくてはいけないお金)が、資産を上回ってしまうことがあります。このとき、純資産はマイナスになってしまっています。これを債務超過と言います。

ビジュアル財務諸表で表してみます。

まず、債務超過でない場合です。

次に、債務超過の場合です。

ご覧いただいてわかるように、債務超過になると、本来、右側にあるべき純資産が左側に表示されています。これは純資産がマイナスであることを表現しています。会社が持っている資産をすべて売ったとしても、負債(返さなくてはいけないお金)を返すことができない状態で、会社存続の危機的状況と言えます。

日本取引所グループのホームページに、上場廃止基準が明記されています。『債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったとき(原則として連結貸借対照表による)』、上場廃止になります(*)。

2016年3月期にシャープ株式会社が債務超過になりました。債務超過から脱するために、シャープは台湾の鴻海(ホンハイ)精密工業に買収されることになりました。2016年8月買収手続が完了し、シャープは鴻海から出資金を得ることで、債務超過ではなくなりましたので、上場廃止は回避される予定です(*)。

どんぶり会計β版で公開している財務諸表で債務超過のものを特集としてまとめてみました。気になる企業のビジュアル財務諸表をチェックしてみましょう。

【注】

(*) 上場企業が債務超過になった場合、上場廃止の猶予期間として1年間が与えられ、猶予期間入り銘柄一覧に掲載されることになります。2017年1月27日現在、シャープは、この猶予期間入り銘柄一覧に入っています。

【報道例】

東芝、27日に半導体分社決議 債務超過回避狙う (日本経済新聞)

東芝が債務超過目前、米原発の資産査定甘過ぎで巨額損失 (ダイアモンド・オンライン)

債務超過とはどのような状態でしょうか?

前回のミニ講座で、資産は、負債(返さなくてはいけないお金)と純資産(≒自己資本・返さなくていいお金)を足したものになるという説明をしました。ところが、会社の経営状態が本当に悪化した場合、負債(返さなくてはいけないお金)が、資産を上回ってしまうことがあります。このとき、純資産はマイナスになってしまっています。これを債務超過と言います。

ビジュアル財務諸表で表してみます。

まず、債務超過でない場合です。

次に、債務超過の場合です。

ご覧いただいてわかるように、債務超過になると、本来、右側にあるべき純資産が左側に表示されています。これは純資産がマイナスであることを表現しています。会社が持っている資産をすべて売ったとしても、負債(返さなくてはいけないお金)を返すことができない状態で、会社存続の危機的状況と言えます。

日本取引所グループのホームページに、上場廃止基準が明記されています。『債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったとき(原則として連結貸借対照表による)』、上場廃止になります(*)。

2016年3月期にシャープ株式会社が債務超過になりました。債務超過から脱するために、シャープは台湾の鴻海(ホンハイ)精密工業に買収されることになりました。2016年8月買収手続が完了し、シャープは鴻海から出資金を得ることで、債務超過ではなくなりましたので、上場廃止は回避される予定です(*)。

どんぶり会計β版で公開している財務諸表で債務超過のものを特集としてまとめてみました。気になる企業のビジュアル財務諸表をチェックしてみましょう。

【注】

(*) 上場企業が債務超過になった場合、上場廃止の猶予期間として1年間が与えられ、猶予期間入り銘柄一覧に掲載されることになります。2017年1月27日現在、シャープは、この猶予期間入り銘柄一覧に入っています。

【会計初心者のためのミニ講座 第1回】 自己資本比率

前回のブログ投稿で取り上げた東芝。東芝は自己資本比率が低下しているため改善が必要という。そこで、今回は、不定期開催「会計初心者のためのミニ講座」第1回として「自己資本比率(じこしほんひりつ)」をテーマに扱ってみたい。

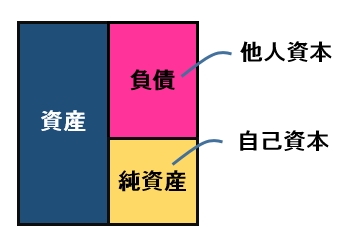

自己資本と対になる言葉は、他人資本である。自己資本は、返す必要のないお金で純資産ともいう(注)。他人資本は、他の人から借りたお金ということで返す必要がある。他人資本は、言い換えると、負債である。会社の保有している資産は、自己資本と他人資本を足したものになる。財務諸表を比例縮尺で図示するとこうなる。

(注) 厳密には、純資産と自己資本は違います。

純資産=自己資本+新株予約権+非支配株主持分(少数株主持分)

となりますが、ここでは簡単のため、

新株予約権=非支配株主持分(少数株主持分)=0

つまり、純資産を自己資本と同じものとして扱うことにします。

式にすると、

で表される。意味を考えればわかりやすい。資産は、他人から借りたお金(負債)と返さなくていい自分のお金(純資産)から成り立っている(足したものになる)というわけだ。

次に、自己資本比率である。自己資本比率(%)とは、資産を100とした場合の純資産の値である。図示するとこうなる。

式では、

と表される。%(パーセント)にする場合は、これに100を掛ければよい。式の意味するところは、「自己資本比率は資産に占める返さなくていいお金(自己資本)の割合」ということである。

自己資本比率が低下するとは、自己資本、つまり、返さなくていい自分のお金の割合が低下するということである。逆に言えば他人資本、つまり、返さなくてはいけないお金の割合が増えたということである。

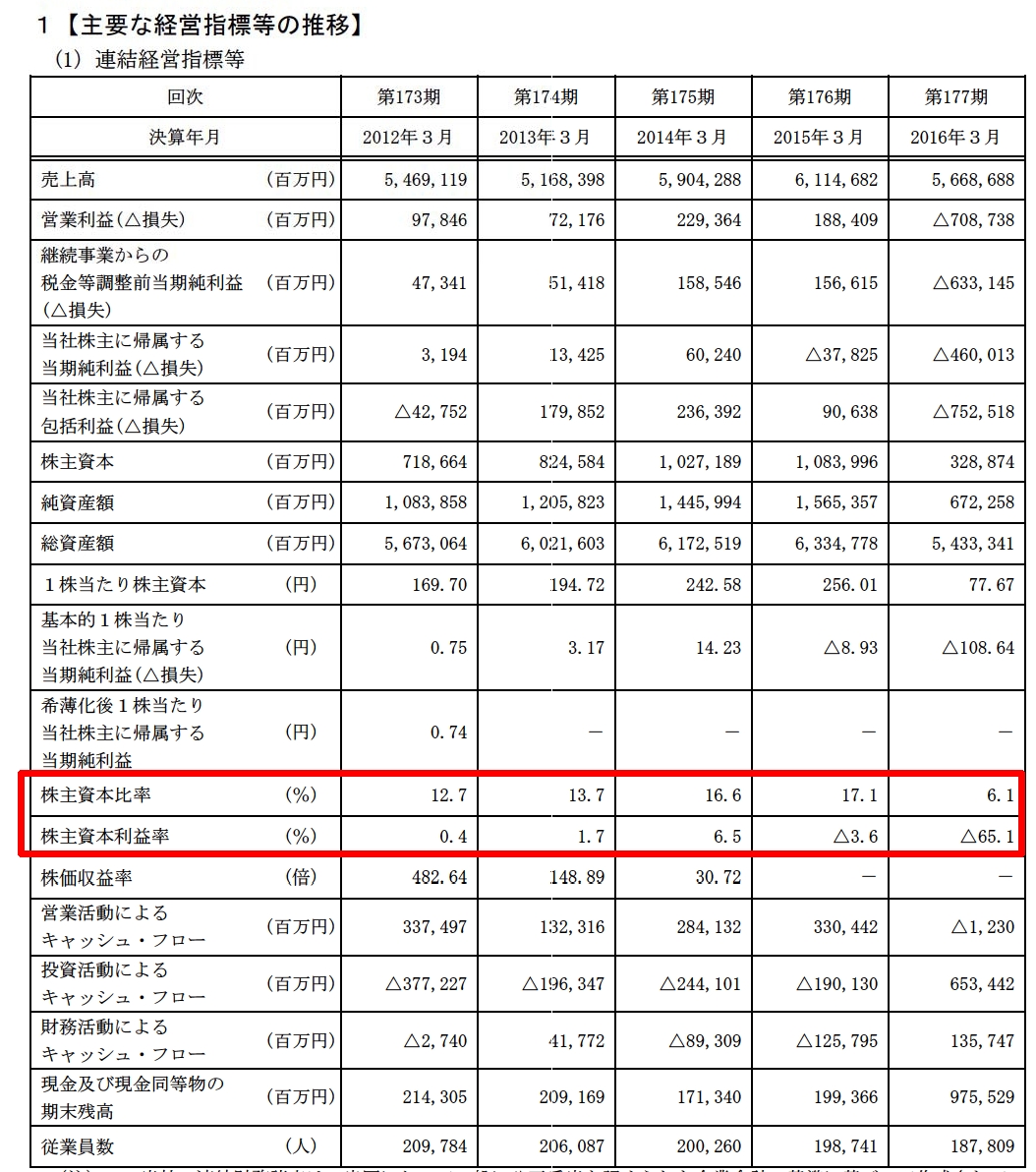

自己資本比率がわかったところで、いかに東芝の自己資本比率が悪いか、同業他社の日立製作所や三菱電機と2016年3月期の貸借対照表で比較してみよう。

|

|

|

|

東芝は12.4%、日立製作所は32.9%、三菱電機は47.7%である。電機メーカーの自己資本比率の平均は30%程度なので、東芝の自己資本比率はかなり低い水準である。一般に、自己資本比率が一定基準以下になると財務状況が悪いと判断され、格付けが下がるので高い利率でしか融資を受けられなくなってしまう。本ブログで取り上げた報道にあった、東芝が融資を受けている銀行へ説明しなくてはならなかったのは、原発子会社の減損(*)で自己資本比率が大幅に下がってしまうリスクが生じたからである。

数字で違いを示したが、ビジュアル財務諸表を用いれば、自己資本比率は青と黄の面積の大きさを比較すればよく、直観的に東芝が悪いことがわかるだろう。

最後に、最近では有価証券報告書に、自己資本比率ではなく、株主資本比率を指標として載せている(**)場合もあるので、この定義を見ておこう。

株主資本 = 資本金 + 資本剰余金 + 利益剰余金 + 自己株式など

自己資本は、株主資本に『その他の包括利益累計額』 (***) を加えるので、株主資本比率は自己資本比率と若干異なる。

このようなことを知ったうえで、ビジュアル財務諸表をうまく活用していって欲しい。

【注】

(*) 減損とは、貸借対照表の固定資産の価値(将来稼ぐ力)が減少したときに、減少した価値の分を損失として計上する会計処理のことである。

(***) 長期保有する有価証券の簿価と時価の差額などから構成される

【トピック】 終わらない東芝の問題

2016年12月27日にマスコミ各社が「減損が数千億円にのぼる可能性がある」と報道した。東芝は、不正会計に続き、またしても会社経営を揺るがす大きな問題を公表した。この公表に関する報道があった日とその翌日の二日間で株価は急落しおよそ5,600億円もの時価総額が消滅した。そして、2017年1月10日の今日、銀行に対して支援継続要請のための説明会を開く。東芝の問題はまだ終わっていない。

一連の不正会計問題で東芝の有価証券報告書等の虚偽記載に対する課徴金納付命令の額が過去最高の73億円と金融庁が決定したのは、この1年前の2015年12月25日である。この問題で東芝は利害関係のない第三者による委員会を設置して調査を行った。その調査報告書が東芝のホームページで公表されている。

東芝の不正会計の第三者委員会報告書(以下、単に報告書とする)

報告書のグラフを引用して、慶應義塾大学大学院経営管理研究科 太田教授が東芝の不正会計について指摘している記事がある。「東芝の社長は、利益が売上を超えても不正に気がつかなかったのか?」という指摘だ。

会計をほんの少しでもかじったことがあるならば、「利益が売上を上回る」ということはありえないとわかるはずだ。そんなことが東芝の会計処理ではまかり通っていた。

これだけひどい状態だったという報告書を見ると、この問題は社長だけの問題ではなくなる。社外取締役や監査法人の会計士は何を見ていたのだろうか。本当に誰も不正会計に気付かなかったのだろうか。

東芝の2014年3月期の有価証券報告書のコーポレートガバナンスの章の中に、「社外取締役が当社の企業統治において果たす機能及び役割」という項がある。ここからの引用を下記に示す。

当社は、出身の各分野における幅広い実績と識見に基づき、当社の経営に対する適切な監督を行うことのできる人材を社外取締役として選任しています。伊丹敬之は経営学の専門家、大学の組織運営者として、島内憲は外交官として、斎藤聖美はハーバード大学大学院において経営学修士(MBA)を取得するとともに、経営者として、それぞれの幅広い実績と識見に基づき、当社の経営に対する適切な監督を現に行っています。

経営学の専門家は会計の基本を知らないのか。世界トップクラスのハーバード大学大学院経営学修士とは、その程度のものなのか。経営学修士(MBA)がむなしく響く。

報告書を詳しく見ると、東芝の監査がいかにひどいものだったか目を覆いたくなるほどの記述がある。2015年3月期の決算時に監査委員で指摘した人がいたのだ。下記は報告書の239~240ページの引用である。

なお、島岡聖也監査委員は、第3四半期決算に先立つ2015年1月26日、久保誠監査委員会委員長に対し、2014年9月18日に開催された取締役会において決議されたPC事業再編の件の会計処理(この中に密かにODM部品の押し込みの減少に伴う損失計上が織り込まれていた)について不適切なものが含まれていないかどうか精査し、法律及び会計の専門家の意見を徴した上で、第3四半期の会計処理として問題ないことを確認してほしい旨を申し出た。しかし、久保誠監査委員会委員長は、当該申出を受け入れず、監査委員会が開催されることはなかった(なお、同年3月19日、島岡聖也監査委員は再度久保誠監査委員会委員長に対して同趣旨の申出を行っている。これに対しては、同年4月1日、前田恵造CFOから、PC事業再編の件の会計処理について不適切なものは含まれていない旨、Buy-Sellについては部品取引と完成品取引は独立した取引でありその会計処理は適正になされていた旨の回答がなされている。)。

さらに、島岡聖也監査委員は、4月6日、久保誠監査委員会委員長らに対して、上記と同趣旨の申出を行っているところ、今ごろ事を荒立てると決算に間に合わなくなって最悪の事態になる等の意見が述べられ、具体的に同時点において何らかの対応がとられることはなかった。

監査委員会委員長らが「事を荒立てる」という認識がありながら精査しようとしていない。この報告書を見ると、まったく監査委員会が機能していないことが伺える。監査委員会委員長の久保誠氏は、略歴を見てわかるように、東芝幹部の人間である。不正会計は東芝幹部によって行われたものであることを考えると、そもそも中立的に内部監査ができる体制ではなかったのである。

東芝のガバナンスは、2008年~2014年という長きの間、腐敗していた。2011年3月期の当期純利益の水増しは本来31億円とするものを700億とするという、とんでもないものである。この腐敗が一朝一夕に改善されるとは到底思えない。

金融庁から東芝への課徴金納付命令が73億円と過去最高の額になった。東芝は、これを受けて元役員らに32億円もの損害賠償請求訴訟を行っている。日本では会社から直接役員個人に対してこれほど巨額の賠償請求が行われる例はあまりない。

この問題は東芝やその役員だけの問題ではない。金融庁は新日本有限責任監査法人にも21億円という課徴金納付命令を出している。

そして、過去の話ではなく、問題は現在進行形である。冒頭に挙げた東芝が発表した減損に関するリスクは、1年前にマスコミから指摘されていること(「ウェスチングハウス買収が東芝不正の最大要因だ」毎日新聞)であり、発表が遅すぎる。

東芝という日本有数の大企業の会計処理がこの状態では、日本市場全体の透明性を疑われても仕方がない。不正が行われた間の役員たちが行った間違った意思決定を事実として真正面から向き合い、新たな意思決定をして正すことでしか膿を出し切ることはできない。

【有価証券報告書探訪】 株式会社コロプラ

今日は、コロプラ・馬場社長が39回目の誕生日なんですね。そこで、株式会社のコロプラの有価証券報告書を見ていきましょう。

大株主を見ると、筆頭株主が馬場氏で約50%ほどの株を保有しています。馬場氏は創業社長で資本政策をきちんとやり、上場しても経営の支配権をしっかり持ち続けていた印象ですが、2015年から2016年に800万の保有株が減って50%を切っています。これは使い道が気になります。日本経済新聞の記事によると、信託取引による保有株の減少で、信託された分の配当が「一般財団法人 クマ財団」の運営資金として利用される予定ということです。

次に、役員としては、なかなか無いパターンなので、肩書に目が行きます。馬場氏の肩書は「代表取締役社長」の他に、「人財部長・次世代部管掌」となっています。これはよくありますが人財という当て字をしていることや、このような役職を作ることで、「将来を支えるのは人材で大切である」という会社の考え方を示していると考えられます。そして、馬場氏がその肩書を背負うことで先頭に立ってやっていくぞという意気込みのようなものも感じます。

よく見ると人財部長は2014年には取締役の千葉氏が担当していました。2015年にその肩書がはずれて、2016年7月に辞任したようです。辞任した理由はお決まりの「一身上の都合」と会社のホームページにありました。検索をかけると、facebook の千葉氏のページがひっかかり、こんな書き込みがありました。

『久しぶりの人生の「サバティカル」として家族や子供たちのために時間を使いつつ、自分自身のインプットのためのこの機会しかできないことをやってみたい』

「サバティカルってなに?」って方は、こちらをどうぞ笑。

千葉氏は共同創業者なんですね。少し充電して別のことをやるのでしょうか?とにかく突っ走ってきた7年余りということなんでしょうね。お疲れさまでした。

『久しぶりの人生の「サバティカル」として家族や子供たちのために時間を使いつつ、自分自身のインプットのためのこの機会しかできないことをやってみたい』

「サバティカルってなに?」って方は、こちらをどうぞ笑。

千葉氏は共同創業者なんですね。少し充電して別のことをやるのでしょうか?とにかく突っ走ってきた7年余りということなんでしょうね。お疲れさまでした。

取締役の吉岡氏に2016年に「サイバーセキュリティー部長」という肩書が新たに追加されているのが目に留まりました。「サイバーセキュリティ対策をしっかりやっていかねば」という経営層の考え方が表れているように考えられます。

【ランキング】 どんぶり会計β版で見る注目の個人投資家(上場企業の大株主)ベスト10

恒例のどんぶり会計β版の独自アクセスランキング発表です。

今日は、過去90日間で表示された注目の個人投資家(2社以上の上場企業の大株主)の検索回数ベスト10です。

どんぶり会計β版では、上場企業の大株主が氏名で横断検索できます。この機能を使って、個人の大株主がどのような投資をしているのか調べるといった使い方ができます。

財務諸表から取得できる指標は色々あります。ビジュアル財務諸表(比例縮尺財務諸表)では図を見るだけで、多くの指標を視覚で簡単にとらえることができます。

果たして彼らの投資先の共通点があるでしょうか?そんな視点で企業研究をしてみるのも面白いですね。

※ 名前を押すと、各株主が大株主になっている上場企業を閲覧できます。

今日は、過去90日間で表示された注目の個人投資家(2社以上の上場企業の大株主)の検索回数ベスト10です。

どんぶり会計β版では、上場企業の大株主が氏名で横断検索できます。この機能を使って、個人の大株主がどのような投資をしているのか調べるといった使い方ができます。

財務諸表から取得できる指標は色々あります。ビジュアル財務諸表(比例縮尺財務諸表)では図を見るだけで、多くの指標を視覚で簡単にとらえることができます。

果たして彼らの投資先の共通点があるでしょうか?そんな視点で企業研究をしてみるのも面白いですね。

※ 名前を押すと、各株主が大株主になっている上場企業を閲覧できます。

順位 | 大株主名 | 回数 |

|---|---|---|

1 | 水元公仁 | 595 |

2 | 志野文哉 | 299 |

3 | 五味大輔 | 278 |

4 | 岩崎泰次 | 255 |

5 | 神林忠弘 | 238 |

6 | 秋元利規 | 232 |

7 | 孫小蕾 | 227 |

8 | 米山鐘秀 | 188 |

9 | 細羽強 | 158 |

10 | 山内正義 | 149 |

【トピック】 1月1日が誕生日の社長が多い?

どんぶり会計β版では、トップページで今日が誕生日の役員のリンクを表示しています。

「今日が誕生日の役員」の表示条件は、どんぶり会計β版に登録してある上場企業で、有価証券報告書の「役員の状況」に掲載されている上位2名の役員で、誕生日が今日の人をピックアップしています。たとえば、ソフトバンクは、社長の孫正義、副社長の宮内謙が上位2名になります。

1月1日が誕生日の役員一覧を見てみましょう。50名でした。

その前後を見てみましょう。

12月31日が誕生日の役員は、こちらで、9名です。

そして、1月2日が誕生日の役員は、こちらで、37名でした。

同じ条件で機械的にピックアップしているので、この差は統計的には作為がありそう。

理由を知りたくなり、「1月1日、社長、多い」というキーワードでGoogleで検索をかけてみました。諸説あるような感じですが、下記記事の中にある「昔は、出生届で融通がきいたから」という理由は、なるほどと思わせるものがありました。

早生まれが有利なデータがあった! 1月1日生まれの社長が圧倒的に多い理由 (週刊女性)

【参考リンク】

「130万人の社長データ」調査 (東京商工リサーチ)

「今日が誕生日の役員」の表示条件は、どんぶり会計β版に登録してある上場企業で、有価証券報告書の「役員の状況」に掲載されている上位2名の役員で、誕生日が今日の人をピックアップしています。たとえば、ソフトバンクは、社長の孫正義、副社長の宮内謙が上位2名になります。

1月1日が誕生日の役員一覧を見てみましょう。50名でした。

その前後を見てみましょう。

12月31日が誕生日の役員は、こちらで、9名です。

そして、1月2日が誕生日の役員は、こちらで、37名でした。

同じ条件で機械的にピックアップしているので、この差は統計的には作為がありそう。

理由を知りたくなり、「1月1日、社長、多い」というキーワードでGoogleで検索をかけてみました。諸説あるような感じですが、下記記事の中にある「昔は、出生届で融通がきいたから」という理由は、なるほどと思わせるものがありました。

早生まれが有利なデータがあった! 1月1日生まれの社長が圧倒的に多い理由 (週刊女性)

【参考リンク】

「130万人の社長データ」調査 (東京商工リサーチ)